Türkiye Cumhuriyeti Merkez Bankası(TCMB), Mayıs 2023 tarihli Finansal İstikrar Raporu’nu kendi sitesi üzerinden yayınladı. Raporun üçüncü bölümü olan Finans Dışı Kesim’in bir kısmı şu şekilde: “Hanehalkının borçluluğundaki azalma eğilimi korunmaktadır. Türkiye’de 2021 yılı sonrasında hanehalkı borç tutarı artmasına rağmen canlı iktisadi faaliyetle birlikte GSYİH’de daha yüksek artış olmuş ve borç/GSYİH oranı belirgin gerileme kaydetmiştir. Bireysel

Türkiye Cumhuriyeti Merkez Bankası(TCMB), Mayıs 2023 tarihli Finansal İstikrar Raporu’nu kendi sitesi üzerinden yayınladı.

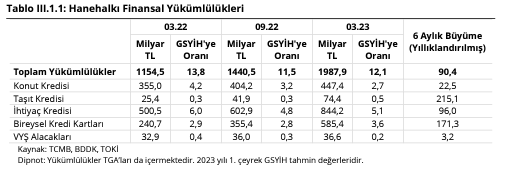

Raporun üçüncü bölümü olan Finans Dışı Kesim’in bir kısmı şu şekilde: “Hanehalkının borçluluğundaki azalma eğilimi korunmaktadır. Türkiye’de 2021 yılı sonrasında hanehalkı borç tutarı artmasına rağmen canlı iktisadi faaliyetle birlikte GSYİH’de daha yüksek artış olmuş ve borç/GSYİH oranı belirgin gerileme kaydetmiştir. Bireysel kredilere yönelik uygulamaya alınan makroihtiyati tedbirler borçluluğun gerilemesinde etkili olmuştur. 2022 yılı eylül ayı itibarıyla Türkiye’de hanehalkı finansal borç / GSYİH oranı yüzde 11,3 iken, bu oran emsal ülkelerde ortalamada yüzde 40’tır. Bireysel borçluluğun diğer ülkelere kıyasla oldukça düşük olması, hanehalkı borcu kaynaklı risklerin yönetilebilir olduğunu göstermektedir.

TCMB, Finans Dışı Kesim’i Yayınladı

Borçuluğa alt kırılımda bakıldığında, konut kredilerinin GSYİH’ye oranının diğer ülkeler ortalamasının oldukça altında yer aldığı, konut hariç bireysel kredilerin GSYİH’ye oranının da emsal ülke ortalamalarının altında seyrettiği görülmektedir. Türkiye’de konut kredilerinde vade imkânının daha sınırlı olması ve konut alımlarının büyük ölçüde ipoteksiz yollarla yapılmasının, söz konusu oranın diğer ülke ortalamalarının altında kalmasına neden olduğu değerlendirilmektedir. Türkiye’de kredi kartlarının alışverişlerde yaygın bir ödeme aracı olarak kullanılmasının konut hariç bireysel kredilerin GSYİH’ye oranının bir miktar daha yüksek kalmasında etkili olduğu değerlendirilmektedir.

TCMB, Finans Dışı Kesim’i Yayınladı

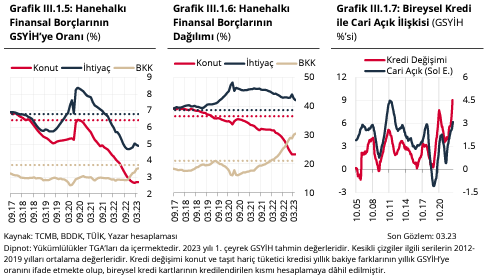

Hanehalkı Finansal Borcu İçerisinde Bir Önceki Rapor Dönemine Göre En Hızlı Artışın Taşıt Kredisi ve Bireysel Kredi Kartlarında Gerçekleştiği Görülmektedir

Tüketici mal ve hizmet fiyatlarında yaşanan artışlar ve çalışan ücretlerinde yapılan güncellemeler BKK’daki hızlı artışta etkili olurken, öne çekilen talep ve yıl sonu kampanyaları da taşıt kredilerinin GSYİH’deki payını artıran diğer faktörler olmuştur. Konut ve ihtiyaç kredilerine yönelik 2022 yılı haziran ayında devreye alınan makroihtiyati tedbirlerin etkisiyle bu kredilerin GSYİH’ye oranı gerileme eğilimindedir.

TCMB, Finans Dışı Kesim’i Yayınladı

Hanehalkı Finansal Yükümlülükleri İçerisinde İhtiyaç Kredileri En Yüksek Paya Sahipken, Bireysel Kredi Kartlarının Payı Salgın Sonrası Dönemde Önemli Ölçüde Artmıştır.

Salgın dönemindeki kampanyalı kredi kullanımlarını takip eden dönemde, ihtiyaç ve konut kredilerindeki artışın iktisadi faaliyetteki artışın gerisinde kaldığı ve bu kredi türlerinin GSYİH’deki paylarının azaldığı gözlenmektedir. Hanehalkı yükümlülük dağılımının tarihsel gelişiminde ihtiyaç ve konut kredilerinin 2018 yılına kadar en yüksek paya sahip olduğu ve birbirine yakın seyrettiği gözlenmektedir. Konut kredilerinin bireysel kredilerdeki payı 2018 yılından bu yana gerilemektedir. Buna karşılık ihtiyaç kredilerinin aldığı pay salgının başlangıcında tarihsel yüksek seviyesine ulaşırken, takip eden dönemde sınırlı bir şekilde gerilemiştir. Salgınla beraber dijital alışveriş platformlarının ve temassız ödemenin yaygınlaşmasına ilave olarak son dönemde ücret ve limit güncellemelerinin belirleyici etkisiyle BKK bakiyesinin toplam yükümlülüklerdeki payı önemli ölçüde artmıştır. Konut kredilerinin 2012-2019 döneminde ortalama yüzde 38 olan bireysel kredilerdeki payı yüzde 24’e gerilerken, aynı döneme kıyasla ihtiyaç kredisi payı 4 puan, BKK payı ise 9 puan artarak sırasıyla yüzde 44 ve yüzde 31’e ulaşmıştır. Öte yandan, bireysel kredilerin, hanehalkı mal ve hizmet talebine etkisi nedeniyle, cari dengeyle yakın bir ilişkisi bulunmaktadır. Bu kapsamda, ihtiyaç kredisi ve BKK kullanımlarının cari denge üzerindeki etkisi yakından takip edilmektedir.

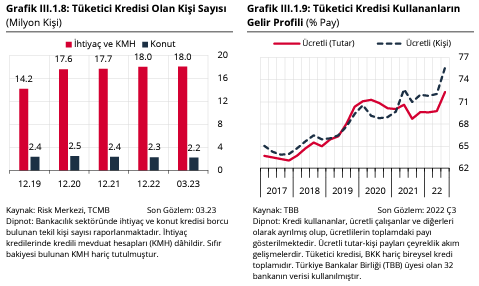

Tüketici Kredisi Borcu Olan Kişi Sayısı Yatay Seyrederken, Bireysel Kredi Kullanımında Sabit Gelirlilerin Payı Artmaktadır.

Konut ve ihtiyaç kredisi (KMH dâhil) borcu bulunan kişi sayısı, 2022 yılı sonuna göre yatay seyretmiştir. Bu gelişmede, ihtiyaç kredilerinde kredi tutarına göre değişen vade kısıtı uygulaması ile faiz oranlarının gelişiminin belirleyici olduğu düşünülmektedir. Konut kredilerinde devreye alınan programların mart ayından itibaren kredi kullandırımlarına yansıması ile birlikte konut kredi bakiyesinin ve sistemdeki borçlu kişi sayısının artabileceği değerlendirilmektedir. Ayrıca 2023 yılı şubat ayında kredi-değer oranlarında kullanılan tutar dilimlerinin güncellenmesinin de kredi gelişmeleri ve borcu bulunan kişi sayısı üzerinde etkilerinin gözlenebileceği beklenmektedir. Tüketici kredisi kullanımlarında ücretli çalışanların payı artmaya devam etmektedir. Bu gelişmede, çalışan ücretlerinde yapılan güncellemeler ve bankaların bu kesime yönelmesinin etkili olduğu değerlendirilmektedir. Bu oran, tarihsel olarak en yüksek seviyeye ulaşırken, tüketici kredisi kullananların çoğunluğunun, gelir oynaklığı düşük ücretli kesimden oluşması, bankacılık sistemi üzerinde hanehalkı kaynaklı kredi riskini azaltan bir unsur olarak öne çıkmaktadır.” Raporun devamına buradan ulaşabilirsiniz.

TCMB, Finans Dışı Kesim’i Yayınladı

Leave a Comment

Your email address will not be published. Required fields are marked with *